नेपालमा जीवन बीमाबाट वार्षिक रु. ४०,००० सम्म कर कसरी बचाउने? कर्मचारी, व्यवसायी र युवाका लागि आयकर ऐन, २०५८ अनुसार Life insurance tax benefit को विस्तृत जानकारी र प्रक्रिया सहितको यो गाइड पढ्नुहोस्।

धेरै नेपालीहरूले आफ्नो मिहिनेतको कमाइको एक महत्वपूर्ण हिस्सा करमा जाँदा कस्तो महसुस हुन्छ भन्ने कुरा राम्ररी बुझ्नुभएको छ। तर के तपाईंलाई थाहा छ, सरकारले नै प्रदान गरेको एक यस्तो स्मार्ट सुविधा छ जसको प्रयोग गरेर तपाईंले आफ्नो करको भारलाई कानूनी रूपमै उल्लेख्य रूपमा कम गर्न सक्नुहुन्छ? यो विस्तृत गाइडमा, एक अनुभवी वित्तीय योजनाकारको रूपमा, म तपाईंलाई जीवन बीमाको माध्यमबाट वार्षिक रु. ४०,००० सम्म कर कसरी बचाउन सकिन्छ भन्ने बारेमा चरण-दर-चरण जानकारी दिनेछु।

Key Takeaways

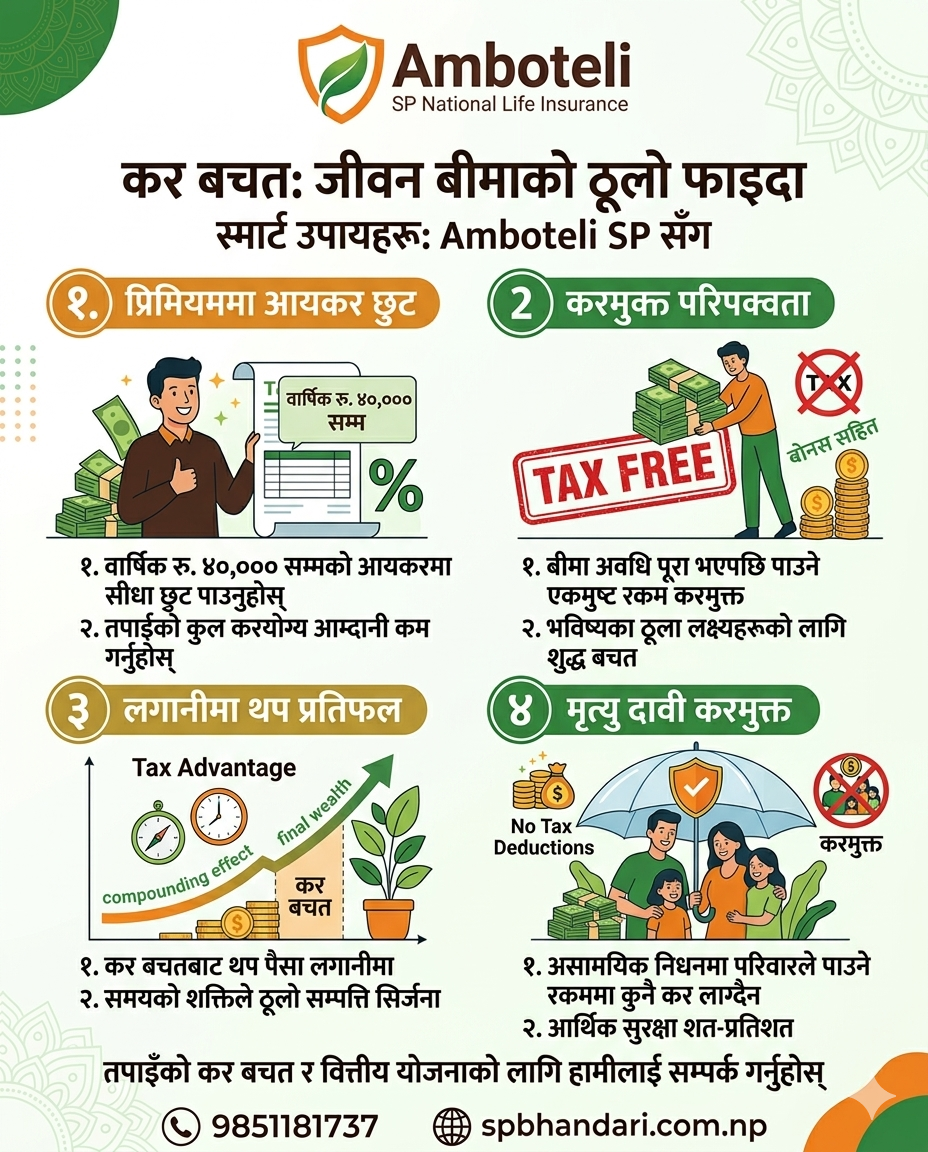

- कानूनी कर छुट: नेपालको आयकर ऐन, २०५८ र आर्थिक ऐन, २०८१ अनुसार, तपाईंले आफ्नो वा आफ्नो परिवारको जीवन बीमाको लागि तिरेको प्रिमियममा वार्षिक अधिकतम रु. ४०,००० सम्म कर छुट पाउन सक्नुहुन्छ।

- कर योग्य आयमा कमी: जीवन बीमा प्रिमियमको रकम तपाईंको कुल कर योग्य आयबाट घटाइन्छ, जसले गर्दा तपाईंले तिर्नुपर्ने करको रकम प्रत्यक्ष रूपमा कम हुन्छ।

- कर्मचारी र व्यवसायी दुवैलाई फाइदा: यो सुविधा तलबमा आधारित कर्मचारी (सरकारी तथा निजी) र साना तथा मझौला व्यवसायी दुवैले आफ्नो व्यक्तिगत आयकर विवरणमा दाबी गर्न सक्छन्।

- त्रिवेणी लाभ: जीवन बीमाले आर्थिक सुरक्षा, दीर्घकालीन बचत र कर बचतको त्रिवेणी फाइदा प्रदान गर्दछ, जुन विशेष गरी युवा र नयाँ लगानीकर्ताका लागि अत्यन्तै आकर्षक हुन्छ।

- सहज दाबी प्रक्रिया: बीमा प्रिमियम भुक्तानीको रसिद आफ्नो कार्यालयको लेखा वा मानव संसाधन विभागमा बुझाएर वा आफ्नो आयकर विवरण भर्दा सजिलै कर छुट दाबी गर्न सकिन्छ।

- स्वास्थ्य र घर बीमामा अतिरिक्त छुट: जीवन बीमाको रु. ४०,००० को छुटका अतिरिक्त, तपाईंले स्वास्थ्य बीमामा रु. २०,००० र निजी घर बीमामा रु. ५,००० सम्मको छुट्टै कर छुट पनि पाउन सक्नुहुन्छ।

नेपालमा जीवन बीमा कर छुट के हो?

नेपालमा जीवन बीमा कर छुट भनेको आयकर ऐन, २०५८ को दफा १० अनुसार करदाताले आफ्नो वा आफ्नो परिवारको नाममा गरिएको जीवन बीमा बापत तिरेको प्रिमियम रकमलाई आफ्नो कर योग्य आयबाट घटाउन पाउने एक कानूनी व्यवस्था हो।

आर्थिक ऐन, २०८१ ले यस सुविधाको सीमालाई बढाएर वार्षिक रु. ४०,००० पुऱ्याएको छ, जसको अर्थ तपाईंले एक आर्थिक वर्षमा तिरेको रु. ४०,००० सम्मको प्रिमियम रकम आफ्नो आम्दानीबाट घटाउन सक्नुहुन्छ।

यो व्यवस्था सरकारले नागरिकहरूलाई जीवन बीमा जस्तो महत्वपूर्ण वित्तीय उपकरणमा लगानी गर्न प्रोत्साहित गर्न ल्याएको हो। जीवन बीमा केवल सुरक्षाको कवच मात्र होइन, यो एक विवेकपूर्ण कर बचतको औजार पनि हो।

उदाहरणका लागि, यदि तपाईंको वार्षिक कर योग्य आय रु. १०,००,००० छ र तपाईंले रु. ४०,००० को जीवन बीमा प्रिमियम तिर्नुभयो भने, तपाईंको कर रु. ९,६०,००० मा मात्र गणना हुनेछ, जसले तपाईंको कर दायित्वलाई प्रत्यक्ष रूपमा घटाउँछ।

यसका साथै, जीवन बीमाको अतिरिक्त अन्य बीमामा पनि कर छुटको व्यवस्था छ। तपाईंले स्वास्थ्य बीमाको प्रिमियममा वार्षिक रु. २०,००० सम्म र आफ्नो निजी आवासीय घरको बीमामा वार्षिक रु. ५,००० सम्म अतिरिक्त कर छुट दाबी गर्न सक्नुहुन्छ। यी सबै छुटहरूले तपाईंको समग्र करको भारलाई उल्लेख्य रूपमा कम गर्न मद्दत गर्दछन्।

जीवन बीमामा कर छुट किन महत्त्वपूर्ण छ?

जीवन बीमामा कर छुट महत्त्वपूर्ण छ किनभने यसले तपाईंलाई एकै पटकमा तीनवटा वित्तीय लक्ष्यहरू पूरा गर्न मद्दत गर्दछ: तपाईंको परिवारको आर्थिक सुरक्षा, तपाईंको दीर्घकालीन बचतको वृद्धि, र तपाईंको तत्काल कर दायित्वमा कमी। यो एक स्मार्ट वित्तीय रणनीति हो जसले तपाईंको मिहिनेतको कमाइलाई सुरक्षित र वृद्धि गर्न बहुआयामिक भूमिका खेल्छ।

पहिलो र सबैभन्दा महत्वपूर्ण कुरा, यसले तपाईंको करको बोझ घटाउँछ। नेपालको प्रगतिशील कर प्रणालीमा, तपाईंको आम्दानी बढ्दै जाँदा करको दर पनि बढ्दै जान्छ। "नेपालको कर विभागका अनुसार, आर्थिक वर्ष २०८०/८१ मा व्यक्तिगत आयकरको उच्चतम दर ३९% सम्म रहेको छ।" यस्तो अवस्थामा, रु. ४०,००० को कर कटौतीले तपाईंलाई हजारौं रुपैयाँ बचत गराउन सक्छ, जुन तपाईं अन्य लगानी वा आवश्यकतामा प्रयोग गर्न सक्नुहुन्छ।

दोस्रो, यसले तपाईंलाई अनुशासित बचतको बानी बसाल्न प्रोत्साहन गर्छ। कर बचाउने उद्देश्यले गर्दा पनि तपाईं नियमित रूपमा प्रिमियम तिर्न बाध्य हुनुहुन्छ, जसले भविष्यका लागि एउटा ठूलो कोष खडा गर्न मद्दत गर्छ। यो रकम छोराछोरीको शिक्षा, retraite योजना, वा अन्य ठूला वित्तीय लक्ष्यहरू पूरा गर्न सहयोगी हुन्छ। अन्ततः, जीवन बीमाको मुख्य उद्देश्य नै अप्रत्याशित घटनाको अवस्थामा तपाईंको परिवारलाई आर्थिक सुरक्षा प्रदान गर्नु हो। कर छुटको सुविधाले यो महत्वपूर्ण सुरक्षा कवच लिनका लागि थप आकर्षक बनाउँछ।

सरकारी र निजी कर्मचारीका लागि कर बचत टिप्स

तलबमा आश्रित सरकारी तथा निजी क्षेत्रका कर्मचारीहरूका लागि जीवन बीमा कर छुट आफ्नो आम्दानी बढाउने सबैभन्दा सरल र प्रभावकारी तरिकाहरू मध्ये एक हो। यसले तपाईंको तलबबाट स्रोतमा कर कट्टी (TDS) को रूपमा जाने रकमलाई प्रत्यक्ष रूपमा कम गर्दछ, जसको मतलब तपाईंको हातमा हरेक महिना बढी पैसा आउँछ।

तलबबाट कट्टी हुने TDS कम गर्ने जीवन बीमाको भूमिका

तपाईंको रोजगारदाताले तपाईंको मासिक तलबबाट अनुमानित वार्षिक करको आधारमा TDS कट्टी गर्दछ। जब तपाईंले आफ्नो जीवन बीमा प्रिमियमको प्रमाण बुझाउनुहुन्छ, तपाईंको रोजगारदाताको लेखा वा मानव संसाधन (HR) विभागले तपाईंको वार्षिक कर योग्य आयलाई रु. ४०,००० सम्मले घटाएर पुनः गणना गर्दछ।

उदाहरणका लागि, मानौं तपाईंको मासिक तलब रु. ८०,००० छ र तपाईं ३०% कर स्ल्याबमा पर्नुहुन्छ। यदि तपाईंले रु. ४०,००० को वार्षिक प्रिमियम तिर्नुभएको छ भने, तपाईंको कर योग्य आय घट्छ। यसले तपाईंको वार्षिक करमा लगभग रु. १२,००० (४०,००० को ३०%) ले कमी ल्याउन सक्छ, जसको अर्थ तपाईंले मासिक रु. १,००० बढी तलब घर लैजान सक्नुहुन्छ।

कर योग्य आय कम गर्ने तरिका र दाबी प्रक्रिया

कर छुट दाबी गर्ने प्रक्रिया अत्यन्तै सरल छ। यहाँ तपाईंले अपनाउनुपर्ने चरणहरू छन्:

- बीमा योजना खरिद गर्नुहोस्: सबैभन्दा पहिले, आफ्नो आर्थिक लक्ष्य र आवश्यकता अनुसार एक उपयुक्त जीवन बीमा योजना छान्नुहोस् र खरिद गर्नुहोस्।

- प्रिमियम भुक्तानी रसिद प्राप्त गर्नुहोस्: तपाईंले बीमा कम्पनीलाई प्रिमियम भुक्तानी गरेपछि, त्यसको आधिकारिक रसिद वा प्रिमियम भुक्तानी प्रमाणपत्र (Premium Paid Certificate) लिनुहोस्। यो तपाईंको कर छुट दाबी गर्ने मुख्य प्रमाण हो।

- कार्यालयमा कागजात बुझाउनुहोस्: आर्थिक वर्षको अन्त्यतिर (सामान्यतया जेठ वा असार महिनामा), तपाईंको कम्पनीको लेखा वा HR विभागले कर प्रयोजनका लागि लगानीको प्रमाण पेश गर्न सूचना जारी गर्दछ। त्यतिबेला आफ्नो जीवन बीमा प्रिमियमको रसिद बुझाउनुहोस्।

- रोजगारदाताद्वारा प्रमाणीकरण: तपाईंको रोजगारदाताले तपाईंको कागजातको आधारमा तपाईंको कुल आयबाट बीमा प्रिमियम रकम घटाएर अन्तिम कर गणना गर्दछ र सोही अनुसार TDS समायोजन गर्दछ।

यो प्रक्रियाले सुनिश्चित गर्दछ कि तपाईंले सरकारले प्रदान गरेको सुविधाको पूर्ण फाइदा उठाउनु भएको छ र तपाईंको कर दायित्वलाई न्यूनतम बनाउनु भएको छ।

साना तथा मझौला व्यवसायीका लागि व्यावसायिक कर कटौती

साना तथा मझौला व्यवसायीहरू, जो आफ्नो व्यवसायको आयबाट व्यक्तिगत कर तिर्दछन्, उनीहरूका लागि पनि जीवन बीमा एक शक्तिशाली कर बचत उपकरण हो। कर्मचारीहरूले जस्तै, व्यवसायीहरूले पनि आफ्नो व्यक्तिगत नाममा गरिएको जीवन बीमाको प्रिमियमलाई आफ्नो कुल आयबाट घटाएर कर दायित्व कम गर्न सक्छन्।

व्यवसायीहरुले कसरी कर बचत गर्ने?

व्यवसायीहरूले आफ्नो कर बचतलाई अधिकतम बनाउन केही विशेष रणनीतिहरू अपनाउन सक्छन्। व्यवसायीको आम्दानी प्रायः अस्थिर हुने हुनाले, जीवन बीमाले आर्थिक सुरक्षा र कर बचतको दोहोरो फाइदा प्रदान गर्छ।

पहिलो, तपाईंले आफ्नो व्यक्तिगत नाममा एक वा एकभन्दा बढी बीमा योजनाहरू लिन सक्नुहुन्छ र कुल प्रिमियम रु. ४०,००० नपुगेसम्म सबैको भुक्तानी रसिद प्रयोग गर्न सक्नुहुन्छ। यो विशेष गरी उपयोगी हुन्छ यदि तपाईंले आफ्नो र आफ्नो जीवनसाथी दुवैको नाममा बीमा गर्नुभएको छ भने।

दोस्रो, तपाईंले आफ्नो आयकर विवरण (Income Tax Return) आफैं भर्दा यो कटौती दाबी गर्नुपर्छ। कर्मचारीको हकमा रोजगारदाताले यो प्रक्रिया गरिदिन्छ भने, व्यवसायीले आफ्नो कर सल्लाहकार (auditor) मार्फत वा आफैंले आयकर विवरण पेश गर्दा 'कटौती' (Deductions) खण्डमा यो रकम उल्लेख गर्नुपर्छ।

आयकर विवरण भर्दा आवश्यक कागजात र प्रमाणहरू

आयकर विवरण भर्दा वा कर कार्यालयबाट सोधपुछ भएको खण्डमा प्रमाणको रूपमा निम्न कागजातहरू सुरक्षित राख्नु अत्यन्तै जरुरी छ:

- बीमाको पोलिसि कागजात: तपाईंको नाममा जारी भएको आधिकारिक बीमा पोलिसिको प्रतिलिपि।

- प्रिमियम भुक्तानी रसिद: आर्थिक वर्षभरि तिरेको सबै प्रिमियमको सक्कल रसिद वा बैंक स्टेटमेन्ट। रसिदमा तपाईंको नाम, पोलिसि नम्बर, भुक्तानी मिति र रकम स्पष्ट रूपमा उल्लेख हुनुपर्छ।

- प्रिमियम भुक्तानी प्रमाणपत्र: केही बीमा कम्पनीहरूले आर्थिक वर्षको अन्त्यमा कर प्रयोजनका लागि एकीकृत प्रमाणपत्र (Consolidated Premium Paid Certificate) जारी गर्छन्, जुन सबैभन्दा बलियो प्रमाण हो।

यी कागजातहरूलाई व्यवस्थित रूपमा राख्नाले तपाईंलाई आफ्नो कर विवरण सही र समयमै भर्न मद्दत पुग्छ र भविष्यमा आउन सक्ने कुनै पनि कर सम्बन्धी सोधपुछको लागि तयार रहन मद्दत गर्दछ।

युवा र नयाँ लगानीकर्ताका लागि जीवन बीमाको त्रिवेणी फाइदा

आफ्नो करियरको सुरुवातमा रहेका युवा र नयाँ लगानीकर्ताहरूका लागि, जीवन बीमाले बचत, सुरक्षा र कर बचतको एक अनुपम 'त्रिवेणी' फाइदा प्रदान गर्दछ। यो उमेरमा सानो प्रिमियममा ठूलो बीमाङ्क (Sum Assured) पाउन सकिन्छ, जसले गर्दा यो एक अत्यन्तै लागत-प्रभावी वित्तीय निर्णय बन्न पुग्छ।

जीवन बीमाबाट बचत, सुरक्षा र कर बचत कसरी सम्भव हुन्छ?

जीवन बीमाको बहुआयामिक फाइदालाई यसरी बुझ्न सकिन्छ:

- आर्थिक सुरक्षा: जीवनमा कुनै अप्रिय घटना भएमा, बीमा कम्पनीले तपाईंको परिवारलाई एकमुष्ट रकम भुक्तानी गर्छ। यो रकमले तपाईंको अनुपस्थितिमा पनि परिवारको आर्थिक आवश्यकता, ऋण, र भविष्यका लक्ष्यहरू पूरा गर्न मद्दत गर्छ।

- अनुशासित बचत: नियमित प्रिमियम भुक्तानीले तपाईंलाई अनुशासित बचतको बानी बसाल्छ। बीमा अवधि समाप्त भएपछि, तपाईंले बोनस सहित एकमुष्ट रकम (Maturity Value) प्राप्त गर्नुहुन्छ, जुन तपाईंको retraite वा अन्य ठूला योजनाहरूका लागि उपयोगी हुन्छ।

- कर बचत: माथि उल्लेख गरिए अनुसार, तपाईंले तिरेको प्रिमियममा वार्षिक रु. ४०,००० सम्म कर छुट पाउनुहुन्छ। यसले तपाईंको आम्दानी बढाउँछ र तपाईंलाई लगानीमा थप प्रतिफल दिन्छ।

एक युवा लगानीकर्ताका लागि, चाँडै सुरु गरिएको जीवन बीमाले समयको शक्ति (Power of Compounding) को फाइदा उठाउँदै भविष्यमा ठूलो सम्पत्ति सिर्जना गर्न मद्दत गर्दछ।

नयाँ कमाउन थालेका लागि फाइदाजनक बीमा योजना

नयाँ कमाउन थालेका युवाहरूका लागि एन्डाउमेन्ट (Endowment) योजना वा मनी-ब्याक (Money-Back) योजनाहरू उपयुक्त हुन सक्छन्।

- एन्डाउमेन्ट योजना: यसले बीमा अवधिभरि सुरक्षा प्रदान गर्छ र अवधि समाप्त भएपछि बोनस सहित एकमुष्ट रकम दिन्छ। यो दीर्घकालीन लक्ष्यहरूका लागि उत्कृष्ट छ।

- मनी-ब्याक योजना: यसले बीमा अवधिभरि निश्चित अन्तरालमा बीमाङ्कको केही प्रतिशत रकम फिर्ता दिन्छ र अवधि समाप्त भएपछि बाँकी रकम र बोनस प्रदान गर्छ। यसले अल्पकालीन वित्तीय आवश्यकताहरू पूरा गर्न मद्दत गर्छ।

यी योजनाहरूले सुरक्षा र बचतको सन्तुलन प्रदान गर्छन्, साथै कर छुटको फाइदा पनि दिन्छन्, जसले गर्दा यो युवाहरूको पहिलो वित्तीय लगानीको रूपमा एक आदर्श विकल्प बन्छ।

कर छुट दाबी गर्ने विस्तृत प्रक्रिया र FAQ

कर छुट दाबी गर्ने प्रक्रियालाई सही तरिकाले बुझ्नु र आवश्यक कागजातहरू तयार राख्नु महत्वपूर्ण छ। यहाँ हामी प्रक्रिया र केही सामान्य प्रश्नहरूको बारेमा विस्तृत रूपमा छलफल गर्नेछौं।

बीमा प्रिमियम रसिदको संकलन र प्रयोग

यो प्रक्रियाको सबैभन्दा महत्वपूर्ण अंश हो। तपाईंले प्रिमियम तिरेपछि बीमा कम्पनीबाट तुरुन्तै रसिद लिनुपर्छ।

- के-के हुनुपर्छ रसिदमा?: रसिदमा तपाईंको पूरा नाम, पोलिसि नम्बर, भुक्तानी गरिएको रकम, भुक्तानी मिति, र आर्थिक वर्ष स्पष्ट रूपमा उल्लेख भएको हुनुपर्छ।

- कसरी संकलन गर्ने?: यदि तपाईंले अनलाइन भुक्तानी गर्नुभएको छ भने, तपाईंले डिजिटल रसिद प्राप्त गर्नुहुन्छ। यदि तपाईंले शाखामा गएर वा एजेन्टमार्फत भुक्तानी गर्नुभएको छ भने, भौतिक रसिद लिनुहोस्। वर्षको अन्त्यमा सबै रसिदहरूलाई एकै ठाउँमा राख्नुहोस्।

- कहाँ बुझाउने?: यदि तपाईं तलबमा काम गर्नुहुन्छ भने, आफ्नो कम्पनीको लेखा विभागमा बुझाउनुहोस्। यदि तपाईं व्यवसायी हुनुहुन्छ भने, आफ्नो कर सल्लाहकारलाई दिनुहोस् वा आयकर विवरण भर्दा प्रयोग गर्नुहोस्।

कर बचतका लागि उपयोगी उपकरण र स्रोतहरू

आफ्नो कर योजनालाई अझ प्रभावकारी बनाउन तपाईंले केही अनलाइन उपकरण र सरकारी स्रोतहरूको प्रयोग गर्न सक्नुहुन्छ। यी उपकरणहरूले तपाईंलाई आफ्नो कर दायित्व सही रूपमा गणना गर्न र सही निर्णय लिन मद्दत गर्दछन्।

- नेपाली आयकर क्याल्कुलेटर (Nepali Income Tax Calculator): इन्टरनेटमा धेरै वेबसाइटहरू उपलब्ध छन् जसले तपाईंलाई आफ्नो आम्दानी र कटौतीहरू प्रविष्ट गरेर तपाईंको कर दायित्व गणना गर्न मद्दत गर्दछन्। जीवन बीमा प्रिमियम राख्नुअघि र राखिसकेपछिको कर रकम तुलना गरेर तपाईंले कति बचत गर्नुभयो भनेर तुरुन्तै हेर्न सक्नुहुन्छ।

- आन्तरिक राजस्व विभाग (IRD) को वेबसाइट: नेपाल सरकारको आन्तरिक राजस्व विभागको आधिकारिक वेबसाइट (ird.gov.np) कर सम्बन्धी कानून, दरहरू, र फारमहरूको लागि सबैभन्दा विश्वसनीय स्रोत हो। यहाँ तपाईंले नवीनतम आर्थिक ऐन र कर स्ल्याबहरू बारे जानकारी पाउन सक्नुहुन्छ।

- तपाईंको बीमा कम्पनीको पोर्टल: धेरैजसो बीमा कम्पनीहरूले ग्राहकहरूका लागि अनलाइन पोर्टल वा मोबाइल एप प्रदान गर्छन्, जहाँबाट तपाईं सजिलै आफ्नो प्रिमियम भुक्तानी प्रमाणपत्र डाउनलोड गर्न सक्नुहुन्छ।

यी उपकरणहरूको प्रयोगले तपाईंलाई आफ्नो वित्तीय योजनामा थप नियन्त्रण दिन्छ र तपाईंलाई एक सूचित करदाता बनाउँछ।

अबको तपाईंको कदम: कर बचतको लागि पहिलो पाइला

अब जब तपाईंलाई जीवन बीमा मार्फत कर कसरी बचाउने भन्ने बारे विस्तृत जानकारी प्राप्त भइसकेको छ, अबको कदम भनेको यसलाई व्यवहारमा उतार्नु हो। सही योजना र समयमै गरिएको निर्णयले तपाईंको आर्थिक भविष्यमा ठूलो सकारात्मक प्रभाव पार्न सक्छ।

यहाँ तपाईंले सुरु गर्न सक्ने केही कदमहरू छन्:

- आफ्नो आवश्यकताको विश्लेषण गर्नुहोस्: तपाईंलाई कति बीमाङ्क आवश्यक छ? तपाईंको दीर्घकालीन लक्ष्यहरू के-के हुन्? आफ्नो आय र दायित्वको आधारमा एक यथार्थवादी योजना बनाउनुहोस्।

- एक विश्वसनीय सल्लाहकारसँग परामर्श लिनुहोस्: म जस्ता एक अनुभवी जीवन बीमा सल्लाहकार वा वित्तीय योजनाकारसँग सम्पर्क गर्नुहोस्। हामी तपाईंलाई विभिन्न बीमा योजनाहरू तुलना गर्न र तपाईंको लागि सबैभन्दा उपयुक्त विकल्प छनोट गर्न मद्दत गर्न सक्छौं।

- आजै लगानी सुरु गर्नुहोस्: जति चाँडो तपाईंले जीवन बीमामा लगानी सुरु गर्नुहुन्छ, त्यति नै बढी फाइदा तपाईंले उठाउन सक्नुहुन्छ। सानो उमेरमा प्रिमियम कम हुन्छ र कम्पाउन्डिङको फाइदा बढी हुन्छ।

निष्कर्ष

अन्त्यमा, नेपालमा जीवन बीमा केवल एक सुरक्षाको साधन मात्र नभई, यो एक अत्यन्तै प्रभावकारी र सरकारद्वारा मान्यता प्राप्त कर बचतको उपकरण पनि हो। वार्षिक रु. ४०,००० सम्मको प्रिमियममा पाइने कर छुटले तपाईंको तत्काल करको भारलाई कम गर्छ, तपाईंलाई अनुशासित बचत गर्न प्रोत्साहित गर्छ, र सबैभन्दा महत्वपूर्ण, तपाईंको परिवारको भविष्यलाई आर्थिक रूपमा सुरक्षित गर्दछ।

चाहे तपाईं एक तलबभोगी कर्मचारी हुनुहुन्छ, एक व्यवसायी, वा एक युवा लगानीकर्ता, यो सुविधाको फाइदा उठाएर तपाईंले आफ्नो वित्तीय स्वास्थ्यलाई बलियो बनाउन सक्नुहुन्छ। आफ्नो मिहिनेतको कमाइको अधिकतम हिस्सा आफूसँगै राख्न र आफ्नो परिवारको भविष्य सुरक्षित गर्न आजै एक कदम चाल्नुहोस्।

Disclaimer: This article was initially drafted using AI assistance and has been thoroughly reviewed, edited, and fact-checked by our expert team to ensure accuracy and relevance for our audience. Tax laws are subject to change, and it is advisable to consult with a professional tax advisor for personalized guidance.