आर्थिक अनिश्चितता र भविष्यको चिन्ता हामी सबैको जीवनको एक हिस्सा हो। आफ्नो र आफ्नो परिवारको भविष्य कसरी सुरक्षित गर्ने? के होला यदि भोलि कुनै अनपेक्षित घटना घट्यो भने? यस्तै प्रश्नहरूको सबैभन्दा भरपर्दो र शक्तिशाली जवाफ हो - जीवन बीमा (Life Insurance)।

नमस्ते! म शंकर प्रसाद भण्डारी, एक अनुभवी जीवन बीमा सल्लाहकार। आज म तपाईंहरूलाई "नेपालमा जीवन बीमा" को बारेमा सुरुदेखि अन्त्यसम्म सम्पूर्ण जानकारी दिन गइरहेको छु। यो लेख पढिसकेपछि, जीवन बीमा के हो, यो किन आवश्यक छ, यसका प्रकारहरू के-के हुन्, र आफ्नो लागि सही बीमा योजना कसरी छनौट गर्ने भन्ने बारेमा तपाईं पूर्ण रूपमा स्पष्ट हुनुहुनेछ। यो लेख तपाईंको लागि नेपालमा जीवन बीमा सम्बन्धी अन्तिम गाइड (Ultimate Guide) हुनेछ।

Key Takeaways

-

१. जीवन बीमा: केवल बचत मात्र होइन, एक मजबुत सुरक्षा: नेपालको सन्दर्भमा जीवन बीमालाई "मरेपछि पाइने पैसा" मात्र भन्नु गलत हो। यो त जिउँदो छँदा अनुशासित बचत, कर छुट (रु. ४०,००० सम्म), र भविष्यको आर्थिक संकट विरुद्धको एउटा बलियो 'आर्थिक ढाल' हो।

-

२. सही पोलिसी छनोट गर्ने कला: सबैलाई एउटै जुत्ता फिट हुँदैन। आफ्नो उमेर, आम्दानी र भविष्यको आवश्यकता (जस्तै: छोराछोरीको शिक्षा वा अवकाश) हेरेर मात्र Endowment, Money Back, वा Term Insurance मध्ये एक रोज्नु बुद्धिमानी हुन्छ।

-

३. बोनस दर (Bonus Rate) को खेल: बीमा गर्दा एजेन्टको कुरामा मात्र होइन, कम्पनीको विगतको 'बोनस रेट' ट्र्याक रेकर्ड हेर्नु जरुरी छ। नेपालका उत्कृष्ट कम्पनीहरूले दिने प्रति हजार ७०-८० सम्मको बोनसले तपाईंको लगानीलाई बैंकको ब्याज भन्दा आकर्षक बनाउन सक्छ।

-

४. पोलिसी राइडर्स (Riders) को महत्व: आधारभूत बीमा मात्र पर्याप्त हुँदैन। थोरै थप शुल्कमा ADB (दुर्घटना लाभ), PTD (पूर्ण अपाङ्गता), र Critical Illness (कडा रोग) जस्ता सुविधाहरू थप्दा तपाईंको सुरक्षाको दायरा १० गुणा बढ्न सक्छ।

-

५. दाबी प्रक्रिया (Claim Process) र पारदर्शिता: बीमा गर्नुको अन्तिम लक्ष्य भनेको 'क्लेम' पाउनु हो। त्यसैले, पोलिसी गर्दा नै सही कागजात, इच्छाएको व्यक्तिको विवरण, र कम्पनीको क्लेम सेटलमेन्ट रेसियो (Claim Settlement Ratio) बुझ्न अनिवार्य छ।

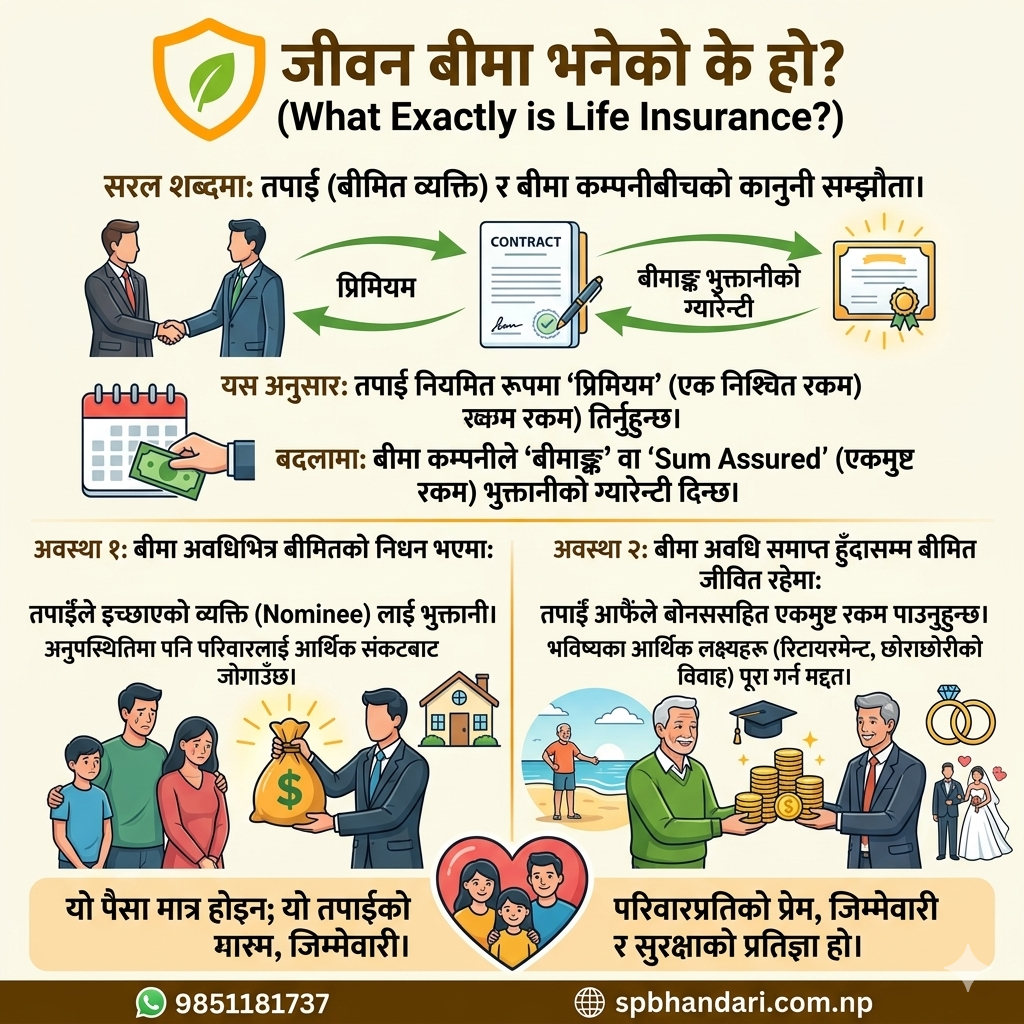

जीवन बीमा भनेको के हो? (What Exactly is Life Insurance?)

सरल शब्दमा भन्नुपर्दा, जीवन बीमा भनेको तपाईं (बीमित व्यक्ति) र एक बीमा कम्पनीबीच हुने एउटा कानुनी सम्झौता हो। यो सम्झौता अनुसार, तपाईंले नियमित रूपमा एक निश्चित रकम (जसलाई 'प्रिमियम' भनिन्छ) बीमा कम्पनीलाई तिर्नुहुन्छ। त्यसको बदलामा, बीमा कम्पनीले तपाईंलाई दुईवटा अवस्थामध्ये एउटामा एकमुष्ट रकम (जसलाई 'बीमाङ्क' वा 'Sum Assured' भनिन्छ) भुक्तानी गर्ने ग्यारेन्टी दिन्छ:

- बीमा अवधिभित्र बीमितको निधन भएमा: तपाईंले इच्छाएको व्यक्ति (Nominee) लाई उक्त रकम दिइन्छ, जसले तपाईंको अनुपस्थितिमा पनि परिवारलाई आर्थिक संकटबाट जोगाउँछ।

- बीमा अवधि समाप्त हुँदासम्म बीमित जीवित रहेमा: तपाईं आफैंले बोनससहित उक्त एकमुष्ट रकम प्राप्त गर्नुहुन्छ, जसले तपाईंको भविष्यका आर्थिक लक्ष्यहरू (जस्तै: रिटायरमेन्ट, छोराछोरीको विवाह) पूरा गर्न मद्दत गर्छ।

यो पैसा मात्र होइन; यो तपाईंको परिवारप्रतिको प्रेम, जिम्मेवारी र सुरक्षाको प्रतिज्ञा हो।

नेपालमा जीवन बीमा किन यति धेरै आवश्यक छ?

धेरै मानिसहरू जीवन बीमालाई केवल एक खर्चको रूपमा हेर्छन्, तर वास्तविकतामा यो तपाईंको जीवनको सबैभन्दा महत्त्वपूर्ण लगानी हो। नेपालको वर्तमान आर्थिक र सामाजिक परिवेशमा यसको आवश्यकता अझै बढेको छ।

१. पारिवारिक आर्थिक सुरक्षा (Financial Security for Your Family)

यो जीवन बीमाको सबैभन्दा प्रमुख फाइदा हो। तपाईं आफ्नो परिवारको मुख्य आम्दानीको स्रोत हुनुहुन्छ भने, तपाईंको अनुपस्थितिमा परिवारको आर्थिक अवस्था के होला? घर खर्च, छोराछोरीको पढाइ, ऋणको किस्ता कसले तिर्छ? जीवन बीमाले यस्तो दुःखद घडीमा तपाईंको परिवारलाई तत्काल आर्थिक सहायता प्रदान गर्छ र उनीहरूलाई आत्मनिर्भर रहन मद्दत गर्छ।

२. बचत तथा लगानीको उत्तम माध्यम (An Excellent Tool for Savings and Investment)

जीवन बीमाले तपाईंलाई अनुशासित रूपमा बचत गर्ने बानी बसाल्छ। तपाईंले नियमित रूपमा तिर्ने प्रिमियम बिस्तारै एक ठूलो रकमको रूपमा जम्मा हुन्छ। बीमा अवधि समाप्त भएपछि, तपाईंले बोनससहित आकर्षक प्रतिफल (Return) प्राप्त गर्नुहुन्छ, जुन अन्य बचत योजनाभन्दा धेरै गुणा फाइदाजनक हुन सक्छ।

३. कर छुटको सुविधा (Income Tax Benefits)

नेपालको आयकर ऐन अनुसार, तपाईंले जीवन बीमाको प्रिमियममा वार्षिक रु. ४०,००० सम्म कर छुट पाउन सक्नुहुन्छ। यसले तपाईंको कर दायित्व घटाउँछ र तपाईंको पैसा बचत गर्न थप मद्दत गर्छ। यो दोहोरो फाइदा हो - सुरक्षा पनि, बचत पनि।

४. ऋण तथा आर्थिक भारबाट मुक्ति (Freedom from Loans and Financial Liabilities)

यदि तपाईंले घर वा व्यवसायको लागि ऋण लिनुभएको छ भने, तपाईंको अनुपस्थितिमा त्यो ऋणको भार तपाईंको परिवारमाथि पर्न सक्छ। जीवन बीमाबाट प्राप्त हुने रकमले यस्ता ऋणहरू सजिलै तिर्न सकिन्छ, जसले गर्दा तपाईंको परिवारले मानसिक शान्तिसँग जीवनयापन गर्न सक्छ।

५. बालबालिकाको भविष्य सुनिश्चित (Securing Your Children's Future)

हरेक आमाबाबुको सपना आफ्नो छोराछोरीलाई उत्कृष्ट शिक्षा दिने र उनीहरूको भविष्य उज्वल बनाउने हुन्छ। जीवन बीमा अन्तर्गतका बाल योजनाहरू (Child Plans) ले तपाईंलाई आफ्नो बच्चाको उच्च शिक्षा वा विवाह जस्ता महत्त्वपूर्ण लक्ष्यहरूका लागि पहिलेदेखि नै आर्थिक योजना बनाउन मद्दत गर्छ।

६. रिटायरमेन्ट पछिको सहारा (A Reliable Post-Retirement Support)

आजको बढ्दो महँगीमा, जागिर वा व्यवसायबाट अवकाश लिएपछिको जीवन आर्थिक रूपमा चुनौतीपूर्ण हुन सक्छ। जीवन बीमाका पेन्सन योजनाहरूले तपाईंलाई रिटायरमेन्टपछि पनि नियमित आम्दानी (पेन्सन) को व्यवस्था गर्छ, जसले गर्दा तपाईंले कसैमाथि निर्भर नभई सम्मानजनक जीवन बिताउन सक्नुहुन्छ।

नेपालमा प्रचलित जीवन बीमाका प्रकारहरू (Popular Types of Life Insurance in Nepal)

नेपालमा विभिन्न बीमा कम्पनीहरूले विभिन्न प्रकारका बीमा योजनाहरू प्रदान गर्छन्। आफ्नो आवश्यकता अनुसार सही योजना छनौट गर्न, यी मुख्य प्रकारहरू बुझ्न जरुरी छ:

१. म्यादी जीवन बीमा (Term Life Insurance)

यो सबैभन्दा सरल र सस्तो प्रकारको बीमा हो। यसमा, तपाईंले एक निश्चित अवधिको (जस्तै: १०, २०, ३० वर्ष) लागि सुरक्षा पाउनुहुन्छ। यदि त्यो अवधिभित्र तपाईंको निधन भयो भने, तपाईंको परिवारले बीमाङ्क रकम पाउँछ। तर, यदि तपाईं उक्त अवधिभर जीवित रहनुभयो भने, कुनै रकम फिर्ता पाइँदैन। यो कम प्रिमियममा उच्च सुरक्षा चाहनेहरूका लागि उपयुक्त छ।

२. सावधिक जीवन बीमा (Endowment Policy)

यो नेपालमा सबैभन्दा लोकप्रिय बीमा योजना हो। यसमा सुरक्षा र बचत दुवैको मिश्रण हुन्छ। यदि बीमा अवधिभित्र बीमितको निधन भएमा परिवारले बीमाङ्क रकम पाउँछ। यदि बीमित अवधिभर जीवित रहेमा, उसले आफैंले बोनससहित बीमाङ्क रकम फिर्ता पाउँछ। यो पारिवारिक सुरक्षा र भविष्यको लागि बचत दुवै चाहनेहरूका लागि उत्कृष्ट विकल्प हो।

३. आजीवन जीवन बीमा (Whole Life Insurance)

यस प्रकारको बीमाले तपाईंलाई १०० वर्षको उमेरसम्म वा जीवनभर सुरक्षा प्रदान गर्छ। बीमितको निधन जुनसुकै बेला होस्, उसको परिवारले बीमाङ्क रकम प्राप्त गर्छ। यसको प्रिमियम अलि महँगो भए पनि यसले जीवनभरको लागि सुरक्षा सुनिश्चित गर्छ।

४. मनि-ब्याक योजना (Money-Back Plan)

यो एक प्रकारको सावधिक जीवन बीमा नै हो, तर यसमा बीमा अवधिको बीच-बीचमा निश्चित रकम फिर्ता (Survival Benefit) पाइन्छ। यसले तपाईंको अल्पकालीन आर्थिक आवश्यकताहरू (जस्तै: बच्चाको स्कुल फि, चाडपर्वको खर्च) पूरा गर्न मद्दत गर्छ र बीमा अवधि समाप्त भएपछि बाँकी रकम बोनससहित फिर्ता पाइन्छ। नेशनल लाइफ इन्स्योरेन्सका अमृत वर्षा र अमृत श्री जस्ता योजनाहरू यसका उत्कृष्ट उदाहरण हुन्।

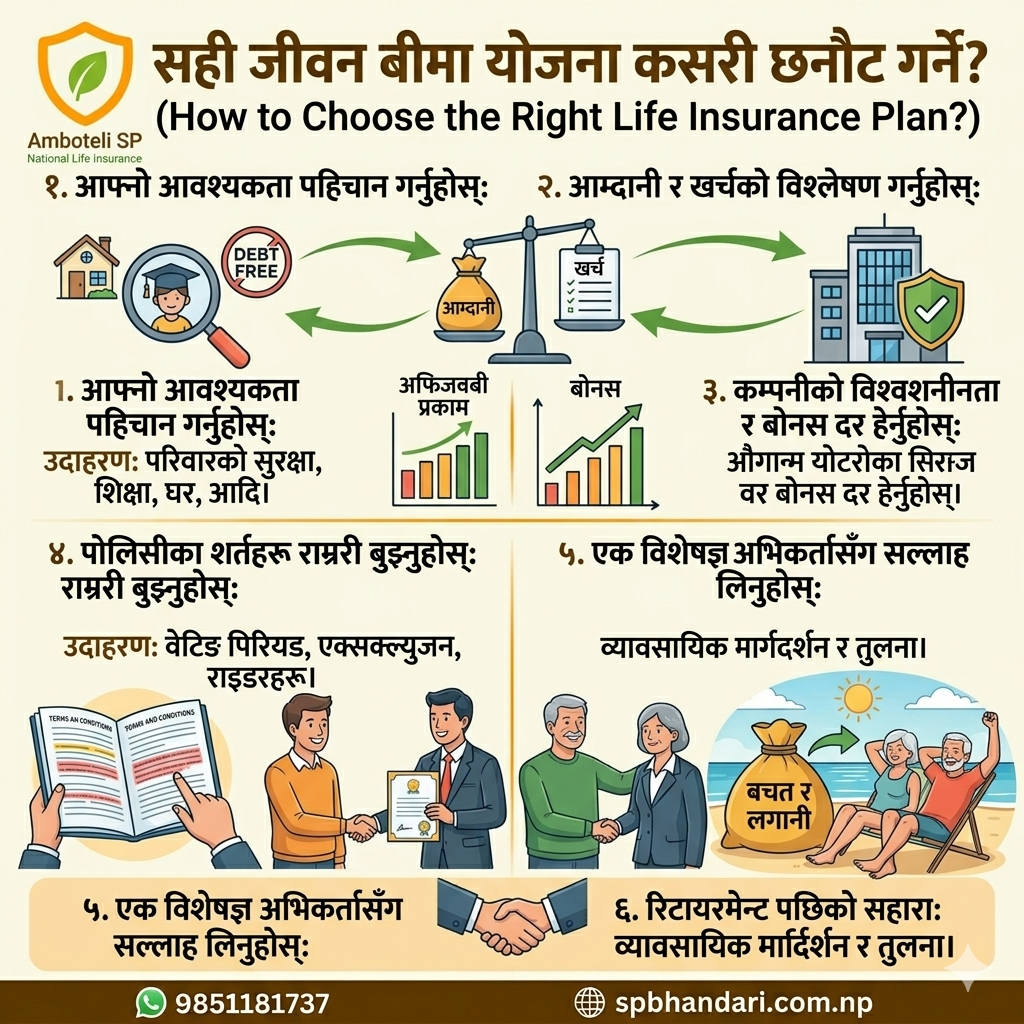

सही जीवन बीमा योजना कसरी छनौट गर्ने?

बजारमा यति धेरै विकल्पहरू हुँदा, आफ्नो लागि सही योजना छनौट गर्न गाह्रो हुन सक्छ। यहाँ केही महत्त्वपूर्ण चरणहरू छन् जसले तपाईंलाई सही निर्णय लिन मद्दत गर्नेछ:

- आफ्नो आवश्यकता पहिचान गर्नुहोस्: तपाईंलाई कति रकमको सुरक्षा चाहिन्छ? तपाईंको मुख्य आर्थिक लक्ष्य के हो - केवल सुरक्षा, बचत, वा बच्चाको भविष्य?

- आम्दानी र खर्चको विश्लेषण गर्नुहोस्: तपाईंले कति प्रिमियम सजिलैसँग नियमित रूपमा तिर्न सक्नुहुन्छ? आफ्नो बजेटअनुसारको योजना छान्नुहोस्।

- कम्पनीको विश्वसनीयता र बोनस दर हेर्नुहोस्: बीमा कम्पनी कत्तिको पुरानो र विश्वासिलो छ? त्यसले विगतमा आफ्ना ग्राहकहरूलाई कस्तो बोनस दर दिएको छ? नेशनल लाइफ इन्स्योरेन्स जस्ता स्थापित कम्पनीहरूले सधैं राम्रो प्रतिफल र उत्कृष्ट सेवा प्रदान गर्छन्।

- पोलिसीका शर्तहरू राम्ररी बुझ्नुहोस्: बीमा गर्दा के-कस्ता सुविधाहरू (Rider Benefits) जस्तै: दुर्घटना लाभ, गम्भीर रोगको सुरक्षा आदि समावेश छन्, राम्ररी बुझ्नुहोस्।

- एक विशेषज्ञ अभिकर्तासँग सल्लाह लिनुहोस्: एक अनुभवी र पेशेवर बीमा सल्लाहकारले तपाईंको आवश्यकता, आम्दानी र लक्ष्यहरू बुझेर तपाईंको लागि सबैभन्दा उत्तम योजना छनौट गर्न मद्दत गर्न सक्छ।

जीवन बीमा खरिद गर्ने सही प्रक्रिया के हो?

जीवन बीमा गर्ने निर्णय लिनु जत्तिकै महत्त्वपूर्ण छ, सही प्रक्रिया अपनाएर खरिद गर्नु। नेपालमा जीवन बीमा खरिद गर्ने चरणबद्ध प्रक्रिया यहाँ दिइएको छ:

चरण १: आफ्नो आवश्यकताको सही मूल्यांकन गर्नुहोस्

सबैभन्दा पहिले, आफूलाई के-का लागि बीमा चाहिएको हो भन्ने स्पष्ट हुनुहोस्। पारिवारिक सुरक्षा? बचत? बालबच्चाको शिक्षा? वा रिटायरमेन्ट? तपाईंले कति रकमको (बीमाङ्क) सुरक्षा लिन आवश्यक छ, आफ्नो आम्दानी, खर्च र ऋणको आधारमा हिसाब गर्नुहोस्। एक सामान्य नियम अनुसार, तपाईंको बीमाङ्क तपाईंको वार्षिक आम्दानीको कम्तिमा १० देखि १५ गुणा हुनुपर्छ।

चरण २: सही बीमा कम्पनी र अभिकर्ता छान्नुहोस्

नेपालमा धेरै जीवन बीमा कम्पनीहरू छन्। कम्पनी छनोट गर्दा त्यसको पृष्ठभूमि, विश्वसनीयता, दाबी भुक्तानी अनुपात (Claim Settlement Ratio) र बोनस दरलाई विशेष ध्यान दिनुहोस्। नेशनल लाइफ इन्स्योरेन्स जस्ता लामो इतिहास र उच्च दाबी भुक्तानी अनुपात भएको कम्पनी छनोट गर्नु सधैं बुद्धिमानी हुन्छ। साथै, एक पेशेवर, अनुभवी र तपाईंको आवश्यकता बुझ्ने बीमा अभिकर्ता छान्नुहोस् जसले तपाईंलाई सही सल्लाह दिन सक्छ।

चरण ३: प्रस्ताव फारम (Proposal Form) भर्नुहोस्

आफ्नो लागि सही योजना र कम्पनी छानेपछि, तपाईंले बीमाको लागि प्रस्ताव फारम भर्नुपर्छ। यसमा तपाईंको व्यक्तिगत विवरण, स्वास्थ्य अवस्था, पारिवारिक पृष्ठभूमि, र तपाईंले इच्छाएको व्यक्तिको (Nominee) सम्पूर्ण जानकारी सही र स्पष्ट रूपमा भर्नुहोस्। कुनै पनि जानकारी नलुकाउनुहोस्।

चरण ४: आवश्यक कागजातहरू बुझाउनुहोस्

प्रस्ताव फारमसँगै, तपाईंले निम्न कागजातहरू बुझाउनु पर्ने हुन्छ:

- नागरिकताको प्रतिलिपि

- पासपोर्ट साइजको फोटो

- आम्दानीको स्रोत खुल्ने कागजात (जस्तै: तलबको विवरण, अडिट रिपोर्ट)

- उमेर प्रमाणित गर्ने कागजात (आवश्यक परेमा)

चरण ५: स्वास्थ्य परीक्षण (Medical Underwriting)

तपाईंको उमेर र तपाईंले लिनुभएको बीमाङ्क रकमको आधारमा, बीमा कम्पनीले तपाईंलाई स्वास्थ्य परीक्षण गराउन लगाउन सक्छ। यसबाट कम्पनीले तपाईंको स्वास्थ्य जोखिमको मूल्यांकन गर्छ। यसको सम्पूर्ण खर्च बीमा कम्पनीले नै व्यहोर्छ।

चरण ६: पहिलो प्रिमियम भुक्तानी र बीमा पोलिसी प्राप्ति

सबै प्रक्रिया पूरा भएपछि, तपाईंले पहिलो प्रिमियम भुक्तानी गर्नुपर्छ। तपाईंले प्रिमियम तिरेको केही दिनभित्रै बीमा कम्पनीले तपाईंको बीमा प्रस्ताव स्वीकृत गरी तपाईंलाई आधिकारिक बीमा पोलिसी (Policy Bond) प्रदान गर्छ। यो कागजात एकदमै महत्त्वपूर्ण र सुरक्षित राख्नुपर्छ।

बीमा गर्दा जोगिनुपर्ने सामान्य गल्तीहरू

उत्कृष्ट फाइदा लिनको लागि बीमा गर्दा केही सामान्य गल्तीहरूबाट बच्नु अत्यन्त आवश्यक छ:

- स्वास्थ्य अवस्था लुकाउनु: धेरै मानिसहरू प्रिमियम बढ्ने डरले वा पोलिसी अस्वीकृत हुने डरले आफ्नो पुरानो रोग वा स्वास्थ्य समस्याबारे फारममा उल्लेख गर्दैनन्। यो सबैभन्दा ठूलो गल्ती हो। भविष्यमा दाबी लिने बेलामा यसले ठूलो समस्या निम्त्याउन सक्छ र तपाईंको दाबी रद्द हुन सक्छ।

- पोलिसीका शर्तहरू नपढी सही गर्नु: अभिकर्ताले भनेको भरमा मात्रै पोलिसी खरिद नगर्नुहोस्। बीमा पोलिसीका शर्तहरू, फाइदाहरू, र के-कस्ता अवस्थाहरूमा दाबी पाइँदैन भन्ने कुराहरू आफैंले राम्ररी पढेर मात्र निर्णय लिनुहोस्।

- आवश्यकताभन्दा कम बीमाङ्क लिनु: केवल बचत गर्नको लागि वा कम प्रिमियम तिर्नको लागि थोरै रकमको बीमा नगर्नुहोस्। तपाईंको बीमाङ्क यति हुनुपर्छ कि त्यसले तपाईंको अनुपस्थितिमा पनि परिवारलाई कम्तिमा ५-१० वर्षसम्म आर्थिक रूपमा धान्न सकोस्।

- इच्छाएको व्यक्ति (Nominee) स्पष्ट नतोक्नु: तपाईंको अनुपस्थितिमा बीमाको रकम कसले पाउने हो, त्यो व्यक्ति (Nominee) को नाम र विवरण स्पष्ट रूपमा उल्लेख गर्न कहिल्यै नबिर्सनुहोस्। यसले भविष्यमा दाबी प्रक्रियालाई अत्यन्तै सहज बनाउँछ।

नेपालको जीवन बीमा क्षेत्र: नवीनतम ट्रेन्ड र अपडेटहरू (२०८२/८३)

जीवन बीमा एक गतिशील क्षेत्र हो, जहाँ बेलाबेलामा नयाँ नियमहरू र ट्रेन्डहरू आइरहन्छन्। एक सचेत ग्राहकको रूपमा, यी नवीनतम परिवर्तनहरूबारे जानकारी राख्नुले तपाईंलाई सही निर्णय लिन मद्दत गर्छ। यहाँ नेपालको जीवन बीमा बजारका केही महत्त्वपूर्ण र पछिल्ला अपडेटहरू प्रस्तुत गरिएको छ:

बीमा प्राधिकरणका नयाँ नियम तथा निर्देशनहरू

नेपाल बीमा प्राधिकरण (NIA) ले बीमा क्षेत्रलाई अझै व्यवस्थित र बलियो बनाउन केही महत्त्वपूर्ण कदमहरू चालेको छ:

- न्यूनतम चुक्ता पूँजी (Minimum Paid-up Capital): प्राधिकरणले जीवन बीमा कम्पनीहरूको लागि न्यूनतम चुक्ता पूँजी रु. ५ अर्ब पुर्याएको छ। यसले कम्पनीहरूको आर्थिक अवस्थालाई थप सुदृढ बनाएको छ, जसकारण उनीहरूले ठूला दाबीहरू पनि सजिलै भुक्तानी गर्न सक्छन्।

- जोखिम-आधारित पूँजी (Risk-Based Capital - RBC): अब बीमा कम्पनीहरूले 'जोखिम-आधारित पूँजी र सोल्भेन्सी निर्देशिका, २०२१' अनुसार आफ्नो पूँजी कायम गर्नुपर्ने नयाँ नियम आएको छ। यसले कम्पनीहरूलाई उनीहरूले बहन गरेको जोखिमको आधारमा पूँजी व्यवस्थापन गर्न लगाउँछ, जसले ग्राहकको लगानीलाई थप सुरक्षित बनाउँछ।

- डिजिटल बीमा पोलिसी (Digital Insurance Policy): प्राधिकरणले डिजिटल बीमा पोलिसीको लागि नयाँ दिशानिर्देशहरू जारी गरेको छ, जसले गर्दा अब अनलाइनबाटै बीमा पोलिसी खरिद गर्न र डिजिटल माध्यमबाटै प्रिमियम भुक्तानी गर्न पहिलेभन्दा धेरै सजिलो र आधिकारिक भएको छ।

२. कर सुविधामा भएको नयाँ व्यवस्था

जीवन बीमामा पाइने कर छुट अब अझै आकर्षक भएको छ:

- जीवन बीमामा कर छुट: तपाईंले आफ्नो जीवन बीमाको लागि तिर्ने प्रिमियममा वार्षिक रु. ४०,००० सम्म कर छुट पाउनुहुन्छ।

- स्वास्थ्य बीमामा थप छुट: यदि तपाईंले आफ्नो जीवन बीमा पोलिसीमा स्वास्थ्य बीमा वा गम्भीर रोगको सुरक्षा (Critical Illness Rider) पनि जोड्नुभएको छ भने, तपाईंले वार्षिक रु. २०,००० सम्मको थप कर छुट पाउन सक्नुहुन्छ। यसले तपाईंलाई एउटै पोलिसीबाट दोहोरो फाइदा दिन्छ।

३. बजारको वर्तमान अवस्था र ट्रेन्ड

- बजारको वृद्धि: आर्थिक वर्ष २०८२/८३ को पहिलो ६ महिनामा जीवन बीमा क्षेत्रमा लगभग १५% को उत्साहजनक वृद्धि देखिएको छ। यसले जीवन बीमाप्रति मानिसहरूको आकर्षण र विश्वास बढ्दै गएको देखाउँछ।

- कम्पनीहरूको मर्जर (Mergers): बीमा प्राधिकरणको निर्देशनपछि धेरै जीवन बीमा कम्पनीहरू एकआपसमा गाभिएका (Merge) छन्, जसले गर्दा कम्पनीहरूको संख्या घटेर १४ मा झरेको छ। यसले बजारमा बलिया र थप प्रतिस्पर्धी कम्पनीहरू मात्र रहने वातावरण बनेको छ।

४. नयाँ पोलिसी र उत्पादनमा नवीनता

ग्राहकहरूको बदलिँदो आवश्यकतालाई ध्यानमा राख्दै कम्पनीहरूले नयाँ र नवीन खालका बीमा योजनाहरू ल्याएका छन्:

- लघुबीमा (Micro-insurance): निम्न आय भएका परिवारहरूलाई लक्षित गरी एकदमै कम प्रिमियममा बीमा सुरक्षा प्रदान गर्ने लघुबीमा पोलिसीहरू आएका छन्।

- राइड-सेयरिङ बीमा: केही बीमा कम्पनीहरूले 'सजिलो एप' जस्ता राइड-सेयरिङ प्लेटफर्महरूसँग मिलेर राइडर र प्रयोगकर्ता दुवैको लागि निःशुल्क बीमा सुविधा पनि प्रदान गर्न थालेका छन्।

- विशेष योजनाहरू: महिलाहरूका लागि 'नारी सुरक्षा', बालबालिकाको भविष्यको लागि 'बाल शिक्षा योजना', र रिटायरमेन्टका लागि 'पेन्सन योजना' जस्ता विशेष र अनुकूलित (customized) योजनाहरू बजारमा उपलब्ध छन्।

५. डिजिटल प्रविधिको बढ्दो प्रयोग

अब बीमाको अनुभव पहिलेभन्दा धेरै सरल र सहज भएको छ:

- डिजिटल भुक्तानी: तपाईंले आफ्नो बीमा प्रिमियम अब घरमै बसेर फोन-पे, ई-सेवा, खल्ती जस्ता डिजिटल वालेटहरूबाट सजिलै तिर्न सक्नुहुन्छ।

- डिजिटल अभिकर्ता लाइसेन्स: बीमा अभिकर्ताहरूको लाइसेन्स नवीकरण (Renewal) जस्ता कामहरू पनि अब डिजिटल माध्यमबाटै हुन थालेका छन्, जसले सम्पूर्ण प्रक्रियालाई छिटो र पारदर्शी बनाएको छ।

जीवन बीमा खरिद गर्नु अघि जान्नै पर्ने थप महत्त्वपूर्ण पक्षहरू

माथिका जानकारीका साथै, एक बुद्धिमानी लगानीकर्ताको रूपमा तपाईंले जीवन बीमाका केही थप प्राविधिक तर अत्यन्तै महत्त्वपूर्ण पक्षहरूलाई पनि बुझ्न जरुरी छ। यसले तपाईंलाई सबैभन्दा उत्तम प्रतिफल (Return) र सुरक्षा सुनिश्चित गर्न मद्दत गर्छ।

१. बोनस दर (Bonus Rate) को महत्त्व र पछिल्लो अपडेट

पाठकहरूले सबैभन्दा धेरै खोज्ने जानकारी भनेकै "कुन कम्पनीले कति बोनस दिन्छ?" भन्ने हो। बोनस दरले तपाईंको बीमा पोलिसी परिपक्व (Mature) हुँदा तपाईंले पाउने अन्तिम रकममा ठूलो प्रभाव पार्छ।

- बोनस दर के हो? बीमा कम्पनीले तपाईंले तिरेको प्रिमियमलाई विभिन्न क्षेत्रमा लगानी गरेर नाफा कमाउँछ, र त्यो नाफाको केही हिस्सा आफ्ना ग्राहकहरूलाई बोनसको रूपमा वितरण गर्छ।

- पछिल्लो अपडेट: आर्थिक वर्ष २०८०/८१ को लागि बीमा कम्पनीहरूले आफ्नो नयाँ बोनस दरहरू सार्वजनिक गर्न थालेका छन्। उदाहरणका लागि, नेशनल लाइफ इन्स्योरेन्सले हालै आफ्नो नयाँ र आकर्षक बोनस दर सार्वजनिक गरेको छ। आफ्नो ब्लगमा सधैं नवीनतम बोनस दरहरू समावेश गर्नाले तपाईंको लेख सान्दर्भिक र पाठकहरूको लागि उपयोगी बनिरहन्छ।

२. बीमा पोलिसी 'ल्याप्स' (Lapse) र 'सरेन्डर' (Surrender) को समस्या

नेपालमा धेरै मानिसहरूले आर्थिक वा अन्य कारणले गर्दा बीचमै प्रिमियम तिर्न छोड्छन्, जसले गर्दा उनीहरूको पोलिसी 'ल्याप्स' (Lapse) हुन्छ।

- पोलिसी ल्याप्स हुनु: तोकिएको समयभित्र प्रिमियम नतिरेमा तपाईंको पोलिसी निष्क्रिय हुन्छ र तपाईंले बीमाको सुरक्षा पाउनुहुन्न।

- पोलिसी सरेन्डर गर्नु: पोलिसी परिपक्व हुनुअगावै बन्द गरेर केही रकम फिर्ता लिनुलाई 'सरेन्डर' भनिन्छ, जसमा तपाईंले ठूलो आर्थिक नोक्सानी बेहोर्नुपर्ने हुन्छ।

सल्लाह: आफ्नो ब्लगमा तपाईंले "पोलिसी ल्याप्स हुनबाट कसरी बच्ने?" र "ल्याप्स भएको पोलिसीलाई कसरी पुनर्जागरण (Revive) गर्ने?" जस्ता विषयमा जानकारी दिन सक्नुहुन्छ। यसले तपाईंलाई एक समाधान दिने विशेषज्ञको रूपमा स्थापित गर्छ।

३. लगानी विविधिकरण र यसले तपाईंलाई पार्ने असर

हालै बीमा प्राधिकरणले बीमा कम्पनीहरूलाई आफ्नो लगानीलाई विविधिकरण गर्न नयाँ निर्देशिका जारी गरेको छ। अब कम्पनीहरूले शेयर बजार, घरजग्गा, र पूर्वाधार जस्ता क्षेत्रहरूमा थप लगानी गर्न पाउँछन्।

- तपाईंलाई के फाइदा? जब बीमा कम्पनीले नाफादायी क्षेत्रमा लगानी गरेर आफ्नो नाफा बढाउँछ, त्यसको प्रत्यक्ष सकारात्मक असर तपाईंले पाउने बोनस दरमा पर्छ। त्यसैले, बलियो लगानी रणनीति भएको कम्पनी छनोट गर्नु सधैं फाइदाजनक हुन्छ।

तपाईंको लागि अन्तिम चेकलिस्ट: बीमा खरिद गर्नु अघि

सबै कुरा विश्लेषण गरेपछि, बीमा खरिद गर्नुअघि यो अन्तिम चेकलिस्टलाई ध्यान दिनुहोस्:

- विशेष योजनाहरूमा ध्यान दिनुहोस्: आफ्नो आवश्यकता अनुसार घातक रोग (Critical Illness) कभर, बाल शिक्षा योजना, वा महिला लक्षित योजना (नारी सुरक्षा) जस्ता विशेष पोलिसीहरू छान्नुहोस्।

- कम्पनीको दाबी भुक्तानी अनुपात (Claim Settlement Ratio) जाँच्नुहोस्: यो अनुपातले कम्पनीले प्राप्त भएका कुल दाबीहरूमध्ये कति प्रतिशत दाबीको भुक्तानी गर्यो भन्ने देखाउँछ। जुन कम्पनीको यो अनुपात ९५% भन्दा माथि छ, त्यो बढी विश्वासिलो मानिन्छ।

- आधिकारिक स्रोत हेर्नुहोस्: कुनै पनि निर्णय लिनुअघि, बीमा कम्पनीहरूको आधिकारिक जानकारी र नियमित अपडेटहरूको लागि नेपाल बीमा प्राधिकरणको आधिकारिक वेबसाइट nia.gov.np हेर्ने बानी बसाल्नुहोस्।

नेशनल लाइफ इन्स्योरेन्स: तपाईंको विश्वासिलो साथी

नेपालको जीवन बीमा बजारमा, नेशनल लाइफ इन्स्योरेन्स कम्पनी लिमिटेड ३५ वर्षभन्दा बढीको अनुभव बोकेको एक अग्रणी र सबैभन्दा विश्वासिलो नाम हो।

उच्च बोनस दर, उत्कृष्ट ग्राहक सेवा, र छिटो दाबी भुक्तानी प्रक्रियाका कारण लाखौं नेपालीहरूको पहिलो रोजाइ नेशनल लाइफ बनेको छ। एक पेशेवर अभिकर्ताको रूपमा, म तपाईंलाई नेशनल लाइफका विभिन्न योजनाहरूमध्येबाट तपाईंको आवश्यकता सुहाउँदो उत्कृष्ट योजना छनोट गर्न मद्दत गर्न सक्छु।

निष्कर्ष (Conclusion)

जीवन बीमा कुनै खर्च होइन, यो तपाईंको र तपाईंको परिवारको भविष्य सुरक्षित गर्ने एक बुद्धिमानी लगानी हो। यसले तपाईंलाई मानसिक शान्ति दिन्छ कि तपाईं रहँदा वा नरहँदा, तपाईंको परिवारको सपना र आवश्यकताहरू कहिल्यै रोकिने छैनन्। जति छिटो तपाईंले जीवन बीमा सुरु गर्नुहुन्छ, उति नै कम प्रिमियममा तपाईंले बढी फाइदा लिन सक्नुहुन्छ।

यो केवल एउटा पोलिसी खरिद गर्ने कुरा होइन; यो आफ्नो परिवारप्रतिको माया र जिम्मेवारी पूरा गर्ने एक कदम हो।

के तपाईं आफ्नो र आफ्नो परिवारको आर्थिक भविष्य सुरक्षित गर्न तयार हुनुहुन्छ?

यदि तपाईंलाई नेपालमा जीवन बीमाबारे थप जानकारी चाहिएमा वा आफ्नो लागि कुन योजना उत्तम हुन्छ भनेर नि:शुल्क सल्लाह लिन चाहनुहुन्छ भने, मलाई सिधै सम्पर्क गर्न नहिचकिचाउनुहोस्।

शंकर प्रसाद भण्डारी

जीवन बीमा सल्लाहकार (नेशनल लाइफ इन्स्योरेन्स)

वेबसाइट: spbhandari.com.np

सम्पर्क नम्बर: 9851181737

इमेल: info@spbhandari.com.np

म तपाईंलाई सही निर्णय लिन मद्दत गर्न यहाँ छु।